IM DETAIL VERGLEICHEN

SCRA Implementierung mit und ohne FinAPU

Kreditrisikostandardansatz, nahtlos und automatisiert

FinAPU SCRA (Standardised Credit Risk Assessment Approach) ist unsere sofort einsatzbereite, automatisierte Lösung, die für Banken den Basel-Implementierungsprozess rationalisiert und sich mühelos in bestehende Systeme einfügt. Die Implementierung entsprich dabei den Anforderungen der Basel III-Reformen und ermöglicht zudem die aktuellen als auch die zukünftigen Kapitalanforderungen erheblich zu reduzieren. Mehr

Unsere End-to-end-Lösung berechnet für Kreditinstitute die erforderlichen Risikogewichte für ihr gesamtes Bankenportfolio mit wenigen Clicks. Zudem gewährleistet FinAPU SCRA immer die aktuellen Daten und ein kontinuierliches Monitoring der SCRA-Grades auf Gesamtportfolioebene. Nutzer:innen erhalten automatisch Updates über wichtige Änderungen, sodass alle relevanten Informationen jederzeit im Blick des Risikomanagements bleiben und nicht nur einmal jährlich im Fokus stehen.

Mit FinAPU SCRA |

Ohne FinAPU SCRA |

|

|---|---|---|

| SCRA Komplettlösung | ||

| Automatische Datenanbindung | ||

| Berechnung des SCRA-Grades | ||

| Due-Diligence Prüfungen | ||

| Manuelle Anpassungen & Overrides | ||

| Nahtlose, rasche Integration | ||

| CRR Artikels 121 konform | ||

| Revisionssichere Dokumentation |

FINAPU SCRA: Ihre einfache Lösung, um die Basel III Anforderungen zu erfüllen

Durch die Nutzung von FinAPU SCRA können Kreditinstitute nicht nur sicherstellen, dass sie den regulatorischen Vorgaben entsprechen, sondern auch effizienter arbeiten und wettbewerbsfähiger werden.

Institute ohne externes Rating

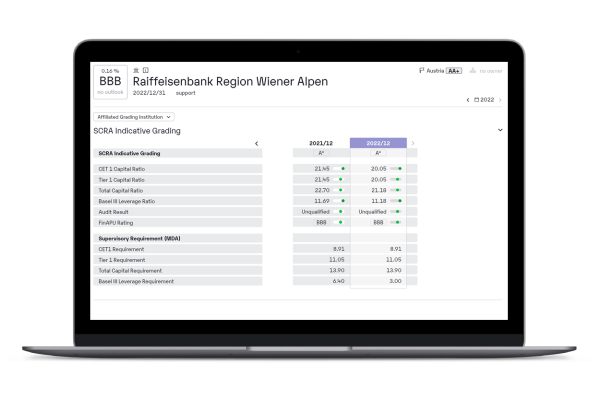

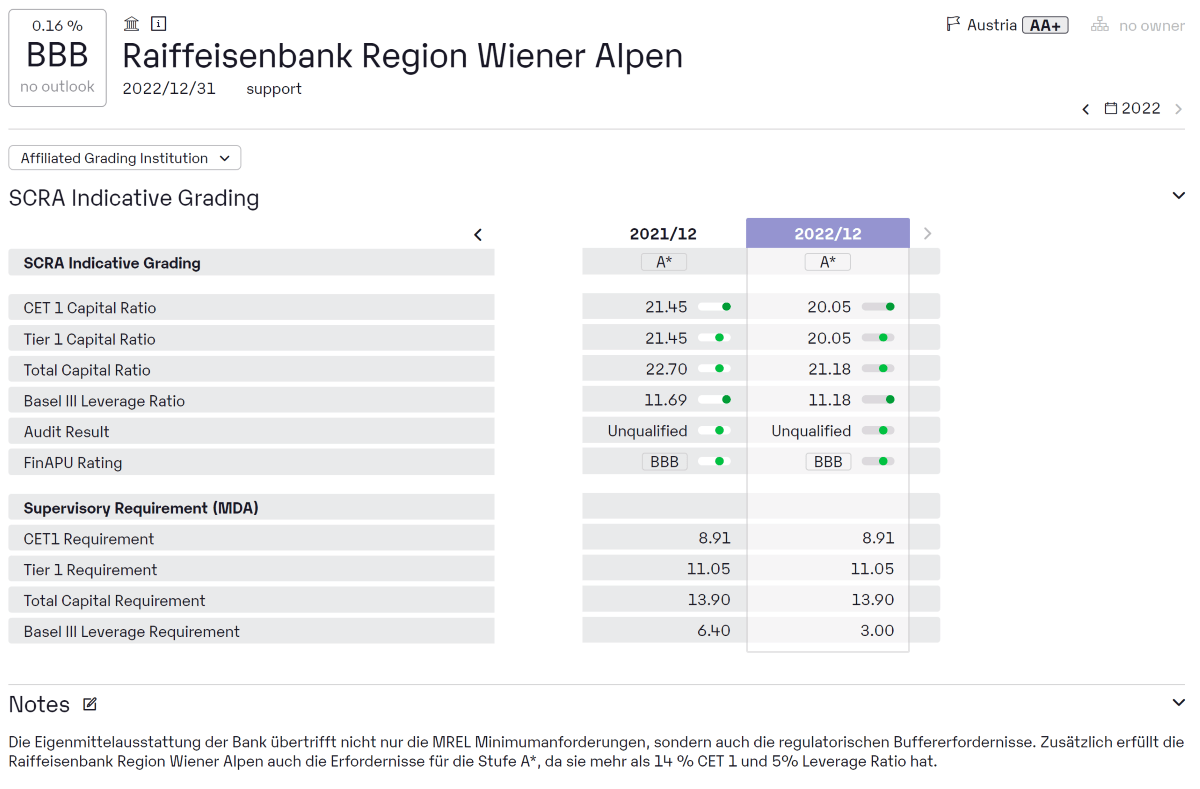

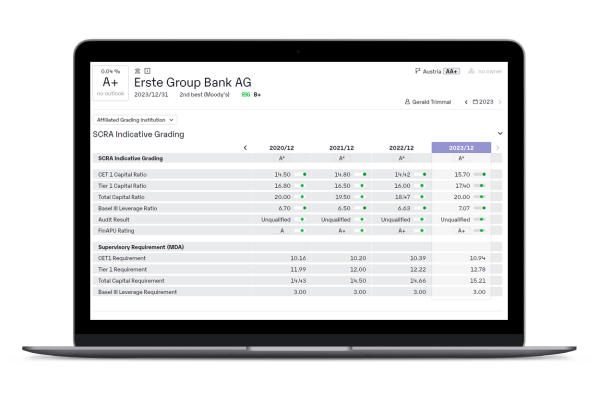

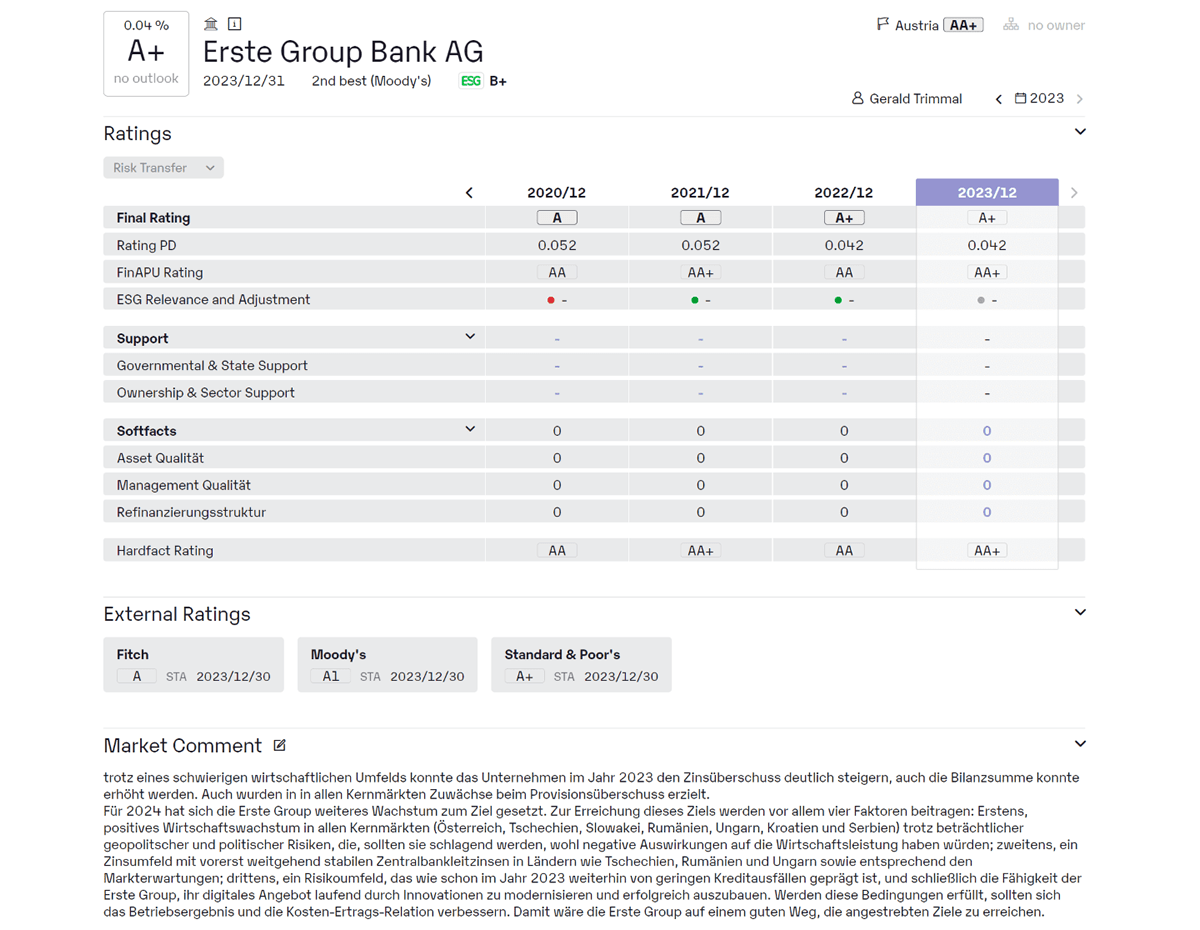

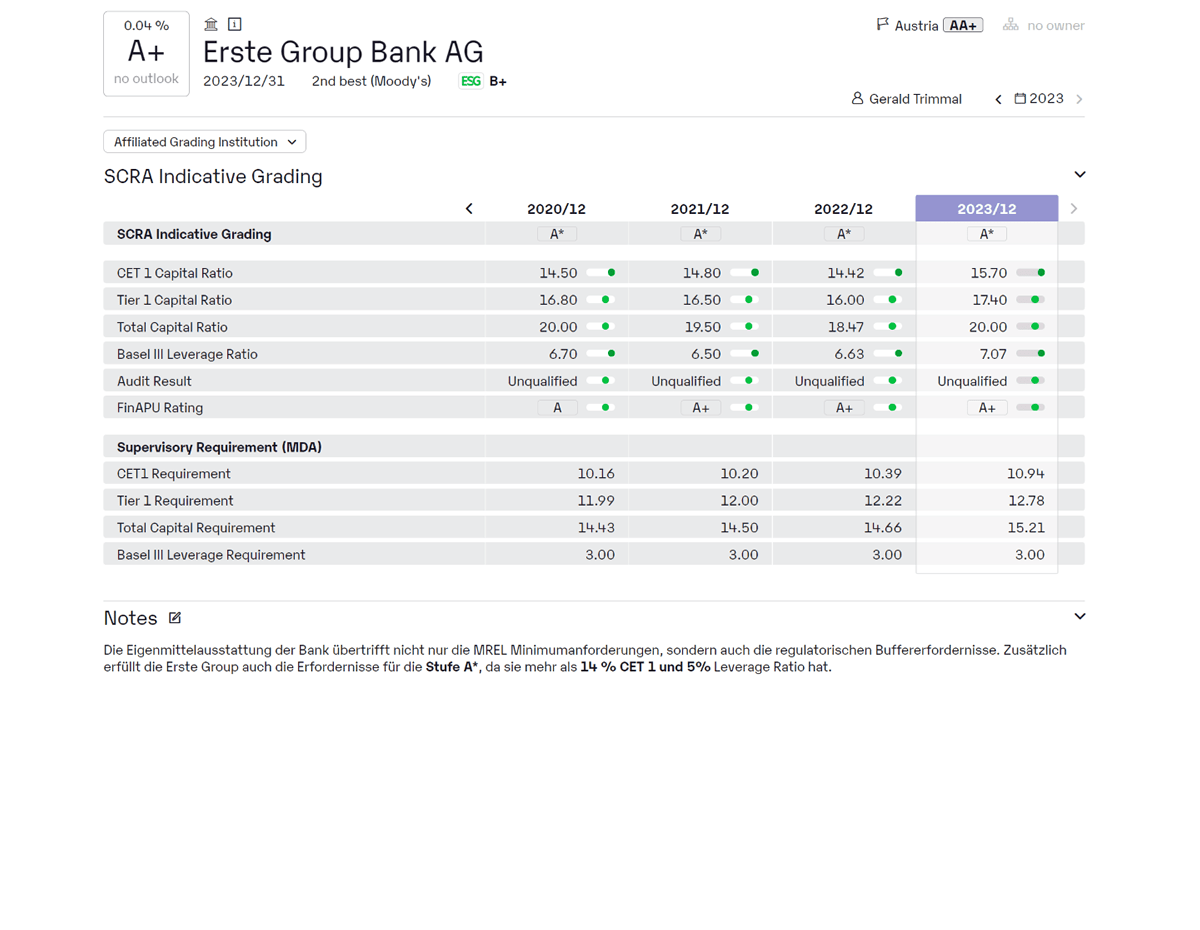

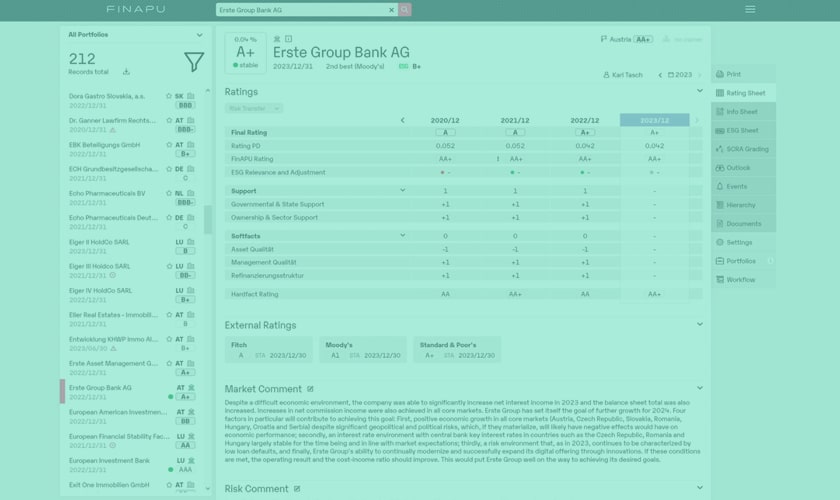

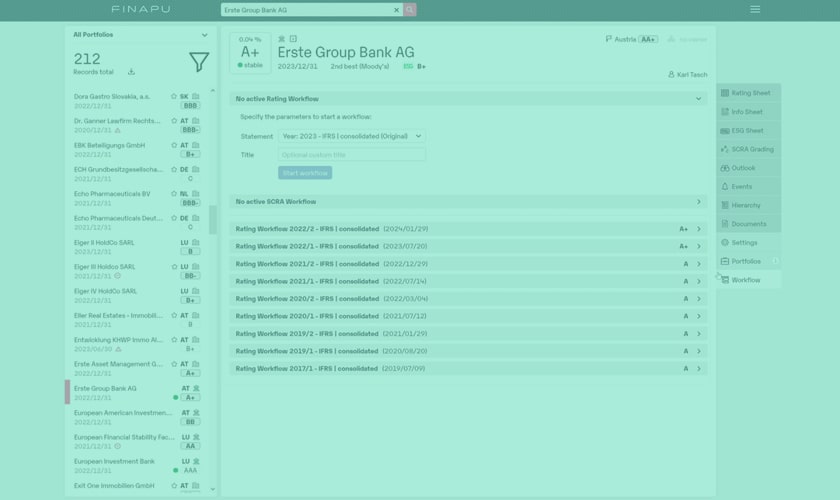

- Automatische Berechnung & Monitoring der SCRA-Grades A bis C auf Gesamtportfolioebene auf Basis tagesaktueller SCRA-Daten

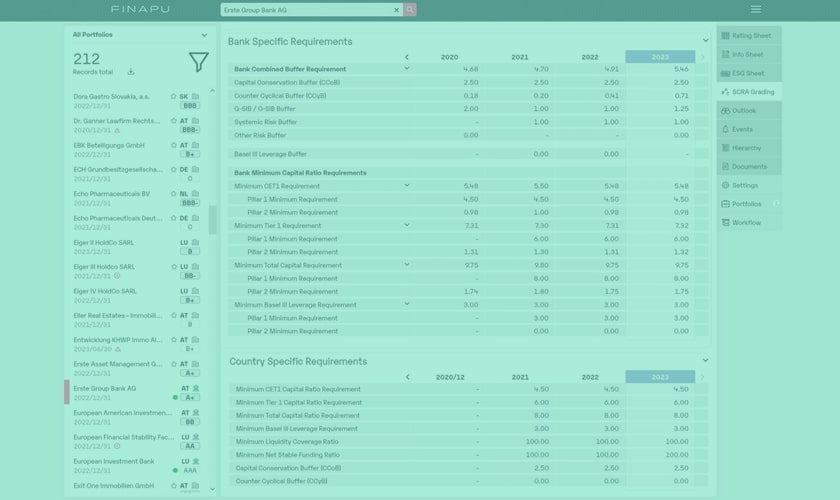

- Prüfung von CET 1 Ratio, Tier 1 Ratio, Total Capital Ratio und Leverage Ratio gegen institutsspezifische Minimalanforderungen inkl. Buffer

- Prüfung der Einschätzung des Wirtschaftsprüfers

- Bonitätsprüfung mittels FinAPU Bankrating als internes Modell

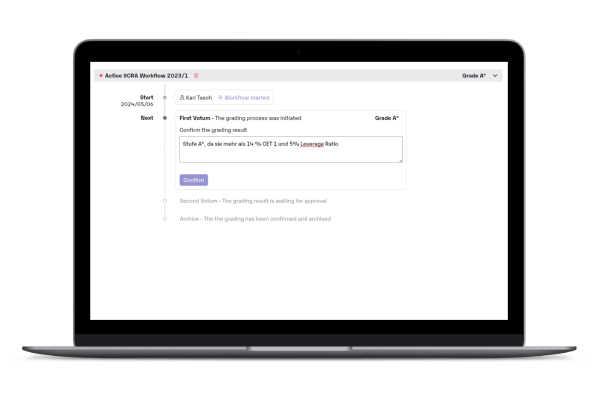

- Möglichkeit von manuellen Eingriffen und Overrides in der Plattform

- Automatische Notification bei SCRA-Veränderungen (E-Mail oder in FinAPU)

- Einbindung der SCRA-Grades in interne Workflows mit 4-Augen-Prinzip

- Sämtliche Daten und Ergebnisse in der API bzw. per Schnittstelle verfügbar

Folgende Herausforderungen lösen wir damit:

- Anforderung von Informationen zur Eigenmittelausstattung bei allen relevanten Kontrahenten (Offenlegungstabelle EU KM1 für CRR-Institute in der EU, weitere Berichte, individuelle Zulieferung)

- Effiziente Datenversorgung über automatische Datenbanken und Schnittstellen

- Beurteilung Eigenmittel-Anforderungen auch in EU-Drittländern (Gleichwertigkeit, zusätzliche Anforderungen)

Due Diligence Prüfung

- Einholung aller notwendigen Informationen und entsprechenden Analysen von Kontrahenten

- Einhaltung interner Prozesse und Kontrollen mittels kundenspezifischen Workflows und Berechtigungen

- Automatisches Mapping der externen Ratings und Benchmark mit FinAPU Bank Rating

- Revisionssicherheit

Folgende Herausforderungen lösen wir damit:

- Abgrenzung relevante Grundgesamtheit als Ausgangspunkt des Prozesses

- Umsetzung einer Erfassungsmöglichkeit für Emittentenratings

- Einbindung interner Ratings als Referenzbewertung

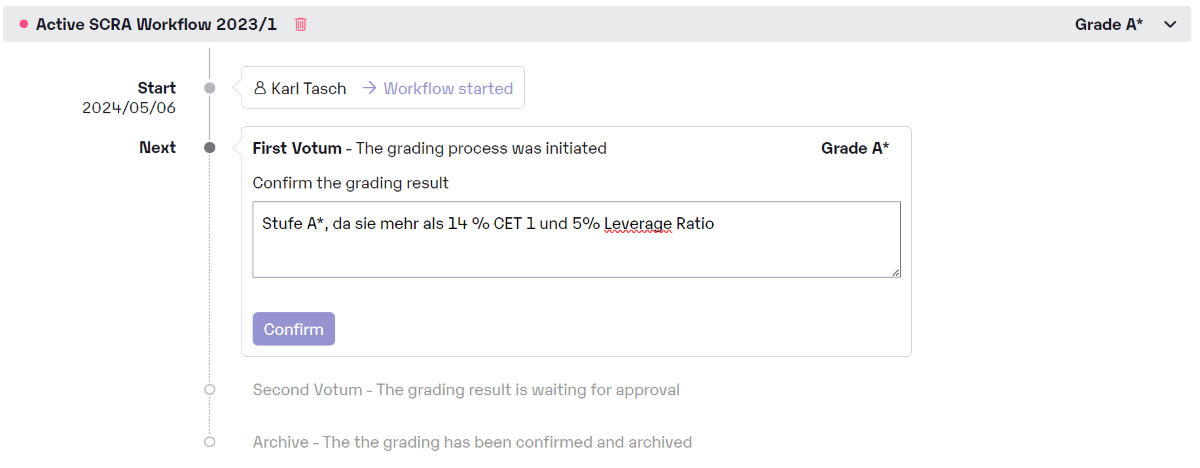

In drei Schritten zur

Due Diligence Prüfung

Schritt 1

Bestimmung des Kreditrisikos

Bestimmung des Kreditrisikos

Schritt 2

Berechnung des SCRA-Grades

Berechnung des SCRA-Grades

Schritt 3

Finalisierung und Bestätigung

Finalisierung und Bestätigung

CRR III: Umsetzung der Basler

Eigenmittelanforderungen (Basel IV)

in der EU

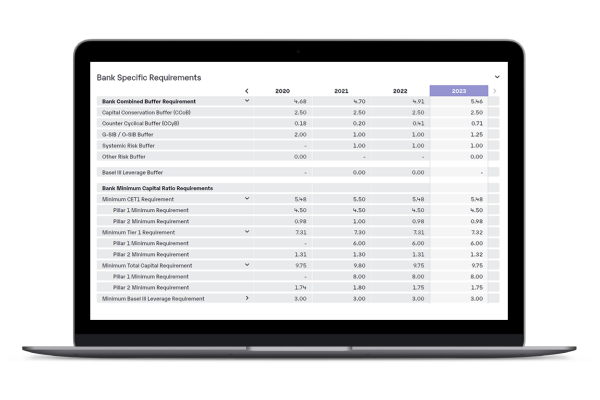

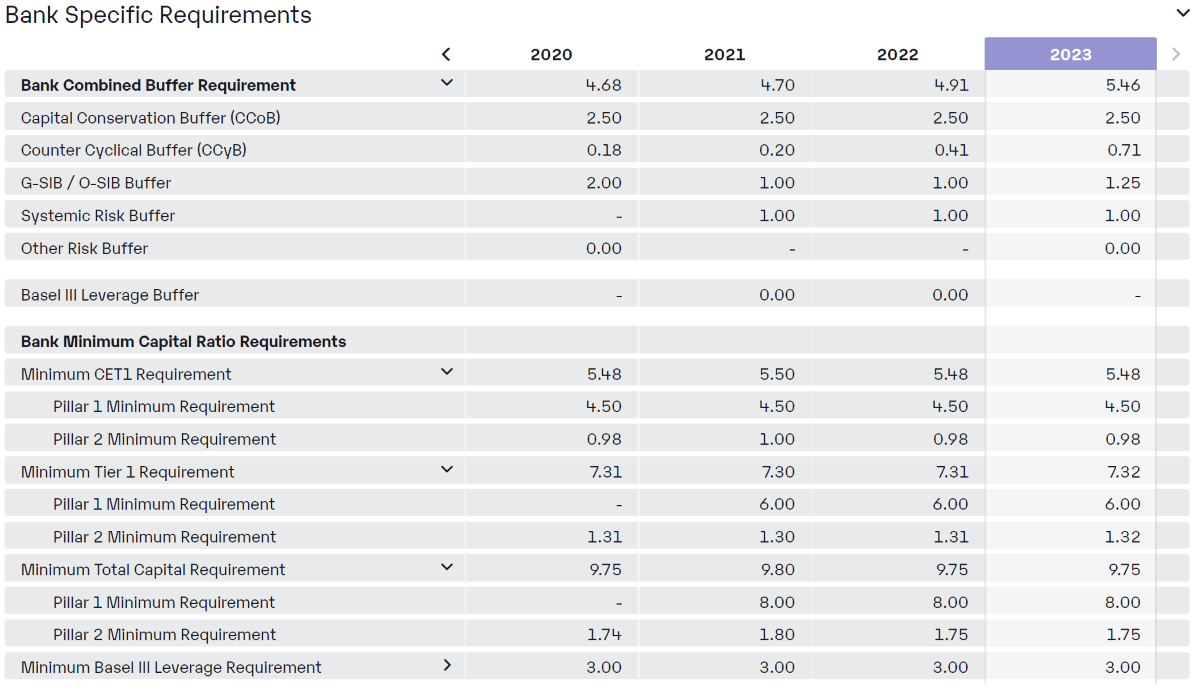

Die Capital Requirements Regulation III (CRR III) stellt eine bedeutende Reform im Finanzsektor dar, die ab dem 1. Januar 2025 für alle Kreditinstitute und Risikoarten in der Europäischen Union gilt. Diese Reform zielt darauf ab, den Kreditrisikostandardansatz (KSA) zu verfeinern und eine realistischere Abbildung des Risikos zu ermöglichen, selbst bei weiterhin pauschalen Berechnungen der risikogewichteten Aktiva. In der Kapitalplanung sind dabei vorhersehbare regulatorische Änderungen frühzeitig zu berücksichtigen.

- Forderungen gegenüber Instituten ohne externes Rating: Anstelle des Sitzlandratings für Forderungen gegenüber Instituten, die kein externes Rating haben, wird der SCRA Approach eingeführt, der die Einhaltung regulatorischer Kennzahlen zur Ableitung des Risikogewichts heranzieht und Risikogewichte zwischen 30 % (A) und 150 % (C) zuweist.

- Due Diligence Prüfung von Instituten mit externem Rating: Bei der sogenannten Due-Diligence-Überprüfung der externen Risikogewichte müssen die Institute das Risikoprofil der Counterparty analysieren. Sofern sich dabei zeigt, dass das aus dem externen Rating abgeleitete Risikogewicht das tatsächliche Risiko nicht angemessen widerspiegelt, muss ein höheres Risikogewicht angewandt werden. Etwaiger Support durch den Staat darf bei der Bonitätsbeurteilung nicht einfließen. Die Prüfung kann lediglich zu höheren Risikogewichten führen; eine Reduzierung des RW ist – wie auch in allen anderen Forderungsklassen – ausgeschlossen.

Das sagen unsere Kunden

-

„Die für uns eigens entwickelte Projektfinanzierungs-Oberfläche ist für uns ein zusätzlicher USP.“

Isabelle Nino

British International Investment -

„ESG-konform investieren wir dank der Nachhaltigkeits-Kriterien

Philipp Mannhalter

von FinAPU.“

Volksbank Wien AG -

„FinAPU ist unser zentrales Steuerungstool zur täglichen Bewertung der konzernweiten Kreditrisiken.“

Dr. Hannes Reiterer

KELAG-Kärntner Elektrizitäts-Aktiengesellschaft

Pricing

Wir erstellen eine auf die Bedürfnisse Ihres Unternehmens zugeschnittene Lösung. Gerne unterbreiten wir Ihnen ein individuelles Angebot - kontaktieren Sie uns!

Aktuelle News

Jetzt starten

1.

Jetzt

Kostenloses Erstgespräch vereinbaren

Wir beraten Sie im Vorfeld und erklären

Ihnen alle notwendigen Schritte.

2.

Jetzt

Gemeinsames Test-Account einrichten

Nutzen Sie Ihren Account um die

Stärken von FinAPU kennenzulernen.

3.

Jetzt

In 24 Stunden alle Risiken in Echtzeit managen

Profitieren Sie von schnellem

Onboarding und fachlichem Support.